摘要:原文作者: Yilan, LD Capital一. 投资逻辑1. 资产类别-美股合规加密市场敞口标的今年 Coinbase 股票上涨超 173% ,涨幅归因于比特币年初以来的 12...

原文作者: Yilan, LD Capital

一. 投资逻辑

1. 资产类别-美股合规加密市场敞口标的

今年 Coinbase 股票上涨超 173% ,涨幅归因于比特币年初以来的 122% 以及科技股的 40% 涨幅。同时跟随美股市场和加密市场,这种双市场相关性在趋势向上时会带来超越两个市场的收益。

图为 COIN 和 ETH 以及其他相关资产的相关性(MARA, HUT, GLXYCOIN, MSTR 等)均为跟随 ETH 走势较为紧密的标的

Source:LD Capital

2. 主营业务增长潜力尚未释放

Coinbase 主营业务为交易收入,近期受宏观停止加息的利好影响和行业周期性-减半事件,以及现货 ETF 等事件引起市场投机导致市场预期较为积极,Coinbase 股价表现强劲。但接下来的 8 – 12 个月宏观违背适合加密成长的高通胀高利率环境的延续对 Coinbase 的主营业务依旧会有不良影响。

对 2021 年 5 月才上市就遇上熊市的 Coinbase 来说增长是股价上升的核心驱动,Coinbase 的全球站和衍生品交易今年 5 月才正式推出,全球站会带来更多的现货交易量,衍生品业务对交易收入增加是巨大的驱动。8 月 14 日,Coinbase 宣布正式进入加拿大,与 Interac 支付轨道、其他合作伙伴关系、资金转账和 Coinbase One 一起推出,可以看出 Coinbase 对增长的重视(区域和业务拓展)。因此虽然接下来的 12 个月业务增长在外部条件限制下受到限制,但叠加众多未释放的利好, 24 个月内收入增长潜力巨大。

3. 总交易量没有达到预期但调整后 EBITDA 继续大超预期

Coinbase 2023 第三季度实现 1.8 亿调整后 EBITDA, 虽然不及第二季度的 1.94 亿,但仍大超预期,和去年同期相比,交易量下降主要是由于加密资产波动性下降了 60% ,因此市场给力 Coinbase 较差的盈利预期,但实际上,Coinbase Q3业绩表现不俗,通过折价回购票据,实现净利润 8160 万元。并且由于宏观环境收益于不再加息的积极预期影响,Coinbase 在战略性的回购债券的盈利和宏观基本面向好的因素叠加下迎来大超预期的调整后 EBITDA,并且第四季度有望实现正向 EBITDA。

4. Coinbase 大力发展附属业务带来业绩新成长点

· 国际站和衍生品交易业务-Coinbase 的衍生交易所确实还处于早期阶段, Q2-Q3实际只是推出了 API 测试版,并仅拥有少数客户。因此,Coinbase 将要采取的一些下一步行动包括将其整合到零售应用程序中。8 月其全资子公司 CFM 成功获得美国商品期货交易委员会(CFTC)指定的自律组织-美国国家期货协会(NFA)的监管批准,成为期货经纪商(FCM),允许其向符合条件的美国客户提供受联邦政府监管的加密货币期货交易。国际站和衍生品产品正式推出后会带来实质性收入增长。

· USDC 业务-Coinbase 收购 Circle 的股权(少数股权),没有透露有关投资的具体数字。这项投资的性质意味着 Coinbase 和 Circle 将在未来金融系统的发展上具有更大的战略和经济一致性。预示着 USDC 将有更广阔的发展前景,有可能从加密货币交易扩展到外汇和跨境转账等领域。Coinbase 的高级主管淡化了与 PayPal 进入稳定币领域的竞争(PYUSD 44 mln Supply 市占率还很小)。Q3稳定币收入增加,主要归因于 USDC 储备上的更高平均利率,上升了 375 个基点或 420% 。Coinbase 和 Circle 将继续从 USDC 准备金的利息收入中获得收入。

· 链上业务-Base 上线后,带来的额外排序 MEV 收入是 Coinbase 可以获得的直接利润,除了直接的盈利机会,Coinbase CFO Alesia 在电话会中表示,Base 的使用度会带给 Coinbase 提供的所有其他产品和服务机会,比如用户们将使用 coinbase 的支付渠道和钱包产品等,这也会带来附属的收入。此外,ETH Staking 业务给 Coinbase 带来至少 1 亿美金收入。

5. Coinbase 或继续取得 Binance 更多市场份额,成为第一大交易所

SEC 对 Binance 的指控更加严重,除了跟 CB 一样被指控经营未注册的证券交易所、经纪商和清算代理,SEC 还指控它进行了更多类似 FTX 的活动:欺骗、跨实体混合资产以及与客户进行对手盘交易,SEC 没有对 Coinbase 提出类似指控。竞争对手 Binance 全球范围的被打压对 Coinbase 来说是利好的, 这意味这 Coinbase 很有可能取代 Binance 成为最有影响力的交易所。

6. 拥有的必要的合规资质使 Coinbase 成为 Spot ETF 的最大受益方之一

传统资管机构 spot ETF 申请通过后,对作为潜在托管方的 Coinbase 是巨大的利好,Coinbase 将通过 AUCC(每年平均托管资产成本)从托管即将推出的现货 ETF 中获得主要收入。在未来认为还可以通过清结算和其他服务获得许多附加收入。但在这之前仍有很多问题需要解决,有很长的时间窗口。

7. 监管压力致合规成本上升

尽管 Coinbase 在持续的加密冬季中表现出色,但持续存在的监管不确定性仍然是该公司负面前景的基础。关于 SEC 对 Coinbase 的起诉,Coinbase 正在寻求驳回 SEC 于 6 月提起的诉讼(指控该公司运营未注册的交易所、经纪人和清算机构)。SEC 未必会胜诉,大概率依旧会以 settlement 结束,settlement 罚款对公司利润影响较大(kraken 3000 w 美金)。会影响公司基本面,但市场可能会解读为利好。

关于类似银行/金融机构存款等理财业务的开展, Coinbase 可能需要从联邦储备系统、联邦存款保险公司(FDIC)、办公室的货币监理员(OCC)或者州级银行监管机构获得许可,在其他地区也需要申请相应许可,这会增加相应营运支(Compliance Cost), 并且在没有获得相应许可证之前,随时面临罚款和叫停。各地迥异的监管环境也导致 Coinbase 的国际业务拓展受限。

综上,目前认为 Coinbase 的盈利预期好于 2023 年上半年,但盈利会由于加密市场没有真正进入牛市继续被压制,但由于正确的链上,衍生品发展战略等,其收入盈利增长潜力会被释放。还没有被完全 price in 的收入增长: 1)国际站和衍生品产品正式推出后会带来实质性收入增长。2)staking 业务的持续增长,包括 base 链(以及其他链)的排序收入;staking 业务的收入;链上用户带来的对 coinbase 其他产品和服务(钱包等)的增量使用;3)USDC 潜在的体量恢复带来准备金利息收入和分发中产生费用的增长;但由于和加密市场的强关联走势,预计在宏观不乐观的 8 – 12 个月违背适合加密成长的高通胀高利率环境延续的背景下主营业务的交易收入不会有显著增长。但在随后的牛市中增长率会超过 21 年 515% 的增长。

估值表明,在基准情景中,Coinbase 的公允价值为 89 美元,现价 74 美元低估 16% ;但结合 DCF 估值模型对预测财年的业务增长以及终端 EV/EBITDA 乘数的敏感性较高,应该结合加密市场交易的内生周期和市场情绪来看,短期股价在近期美股及加密市场走出小牛的双重局面下,反弹显著,较为实际的操作建议为在短期宏观利好正在定价时进行买入,P/B 超过今年 7 月高点时需要考虑估值过高的风险。在 EV/EBITDA 7 x 时,公允价值 89 美元, 14 x 时,公允价值 170 美元。

二. 公司背景和业务介绍

成立于 2012 年的 Coinbase 经营着一个多元化的加密货币业务,是美国最大的加密资产交易平台,已经为超过 1.08 亿客户提供服务,用户可以通过该平台提供加密资产购买、出售和交易;2021 年 4 月 14 日,Coinbase 在纳斯达克成功上市,成为“加密货币第一股”。

具体业务线来看:

1)Coinbase 应用 — 面向普通交易者

用户可以在平台进行代币交易。费用收入的第一种选择是按照透明的定价计划支付交易费用,包括在消费者在法定货币对加密货币或加密货币对加密货币交易中购买、出售或转换加密资产时添加到交易中的交易费用和点差。这些交易费用是根据用户在该公司平台上的交易量的百分比来固定的,用于简化交易(不包括小额交易,其具有固定费用)的交易量,用于高级交易的交易量则分层计费。第二种选择是通过该公司的订阅产品 Coinbase One,消费者支付每月费用,而不是交易费用,直到达到一定的交易量门槛。但对于简单的交易,交易仍然会收取点差。

Coinbase application 有扩展专有产品体验,为其客户提供了进行点对点支付、汇款、直接存款、通过其 Coinbase 卡(Coinbase 品牌的借记卡)。另外用户可以通过多种方式获得加密资产的收益,包括通过质押奖励、DeFi 收益以及某些特定加密资产独特的其他方法。

对于大多数消费者来说,质押加密资产是一项技术挑战。独立进行质押需要参与者运行自己的硬件、软件,并保持接近 100% 的正常运行时间。该公司提供真正的链上权益证明服务,减少了质押的复杂性,使其消费者能够在完全拥有其加密资产的同时赚取质押奖励。作为回报,该公司收取所有质押奖励的佣金。近期其 Cloud 产品还集成了链上质押协议 Kiln,可提供低于 32 ETH 限制的以太坊质押。

2)两个钱包产品

Web3 Wallet

消费者可以通过在 Coinbase 应用程序中添加“web3钱包”来访问第三方产品。web3钱包使该公司的客户能够与某些 Dapp 互动,包括在去中心化交易所上进行交易或访问艺术和娱乐服务。该产品为消费者提供了方便,可以轻松访问和与 Dapp 互动,并在消费者与 Coinbase 之间共享了知道和存储客户安全密钥的责任,使钱包恢复成为可能。该公司通过向在去中心化交易所上进行某些交易的费用收费来实现盈利。

Coinbase Wallet

Coinbase 还向 100 多个市场的消费者提供了一个名为 Coinbase Wallet 的软件产品,使他们能够在没有中央中介的情况下参与和进行 Dapp 和加密使用案例的交互。Coinbase Wallet 产品体验与Web3 Wallet 有相似之处,但有关键区别,包括消费者完全掌握其私钥和种子短语,并且在web3中具有更广泛的资产和用例。该公司通过一些在 Dapp 上进行的交易实现盈利,例如通过法定货币对加密货币的交易收取费用,和/或通过去中心化交易所上的交易收取费用。

3)机构业务

Coinbase 拥有两种服务机构客户(不限于做市商、资产管理公司和资产所有者、对冲基金、银行、财富平台、注册投资顾问、支付平台以及公共和私人公司等)的产品。

Coinbase Prime 是一个全面的平台,以代理方式满足所有机构的现货加密需求。为机构提供交易、存储、转账、质押和融资服务。通过 Coinbase Prime,机构可以访问加密市场上深层的流动性池,以及由于该公司能够通过一系列连接的交易场所,包括 Coinbase Spot Market 而获得的最佳价格执行。该公司提供基于交易量的定价,并对每笔匹配交易收取交易费用。

它还通过 Coinbase Spot Market 和 Coinbase Derivatives Exchange 提供了交易场所的市场基础设施。

Coinbase Derivatives Exchange 上推出了首个受监管的衍生品产品,即 Nano 比特币期货和 Nano 以太坊期货合同。Coinbase 是第一个在受监管的衍生品市场上获得认可的加密原生平台。为其他衍生品中介提供了在其衍生品交易所上交易的机会。待监管机构批准,该公司将直接向其客户提供这些衍生产品(目前只提供给机构)

4)开发者套件

开发者套件中包括一些最新的产品,包括 Coinbase Cloud 和 Coinbase Pay。

Coinbase Cloud 提供加密支付或交易 API、数据访问和质押基础设施。这些工具允许公司更快地构建加密产品,简化与区块链的互动方式。Coinbase Pay 和 Coinbase Commerce 允许开发者和商家更容易地将加密交易整合到其产品和业务中。

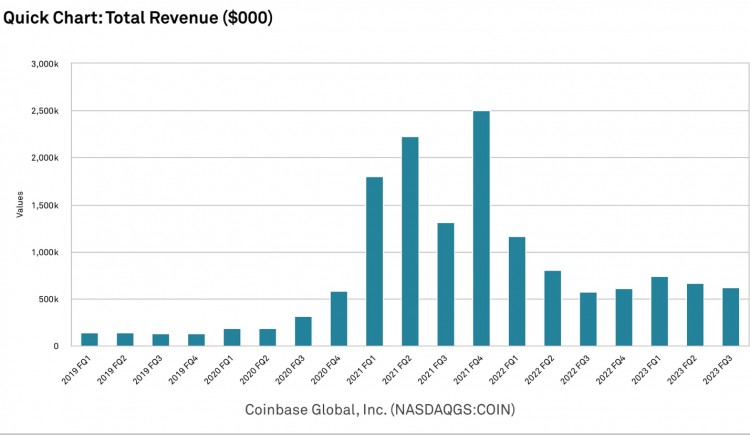

三. 财务分析

1. 商业模式和收入增长

Source: Capital IQ

Coinbase 2023 年Q3实现 6.74 亿收入。细分项收入拆解来看, 交易收入和订阅/服务收入还是最主要的收入来源,附属业务伴随交易收入的增长而增长,但可以看到, 2022 年Q3,Q4交易收入分别占总收入的 61% , 52% , 2023 年Q1占比 48% ,Q3占比下降至 43% 。Subscription 和服务等其他业务的发展也给 Coinbase 带来了可观的收入并且占比处于增长趋势。

交易收入在牛市来临时会呈现爆炸性增长,熊市呈现下降趋势,订阅服务等业务反而在熊市会看到稳定的增长,牛市伴随交易收入增长。

业务收入分类

交易收入

交易收入一度是 Coinbase 的主要收入来源,第三季度产生 2.88 亿美元的交易收入,但目前已被订阅和服务收入超过(3.34 亿):Coinbase 通过买卖加密货币来赚钱。它通常取决于交易价值或可能取决于固定收入。差价:这是加密货币的买入价和卖出价之间的差价。兑换费用:这些费用将一种加密货币转换为另一种,并来自公司交易的收入流。场外交易:这项服务面向机构买家和大额交易或高交易量交易者。杠杆交易:它还允许用户从平台借款。它涉及用户支付的利息和借款费用。付款处理费:它还允许用户使用加密货币从其平台进行付款。

订阅和服务收入

Coinbase 提供包括 Coinbase Pro、Coinbase Prime 和 Coinbase Custody 在内的托管订阅服务。

Coinbase Pro 是面向专业和机构投资者的高级交易平台。它提供某些免费功能以及高级功能的高级订阅。Coinbase Prime 专为机构投资者设计,提供增强的交易功能、专门的账户管理和访问流动性解决方案。Coinbase Securities 通常为机构客户提供安全的托管解决方案,用于存储加密货币。它还为数字资产提供保险覆盖。此外订阅和服务收入还包括稳定币收入,区块奖励,利息收入等。

Coinbase 2023 第三季度订阅和服务收入为 3.34 亿美元,它在 2023 年第三季度总收入占比 49.55% 。

其他收入